給与「収入」と給与「所得」の違いを5分で理解しよう

給料をもらって収入を得ている人は、所得税の世界ではすべて「給与所得者」と呼ばれます。給与所得者の中にも、会社員、アルバイト、パート、派遣社員、会社の社長や役員など様々な人がいます。しかし、そのすべての人は給与所得者であり、同じように税金の計算を行っているのです。

先日、高等学校等就学支援金制度の解説を行いました。この中では、会社員などの給与所得者がいくらの年収を得ているかにより、支給対象となるか、あるいはいくらの支給を受けられるかに違いがあるとご紹介しました。

所得基準や年収の上限といった形で、支給額の有無について説明してきましたが、そもそも「収入」と「所得」とは何が違うのかよく分からないという方も多いと思います。そこで、似て非なる「収入」と「所得」の違いについて解説していきます。

「収入」は売上高であり額面金額のこと

収入金額とか年収という言葉で、その人がどれだけの給与を受け取っているかを表すことがあります。このように、収入金額は受け取った給料の額面金額を指します。

もう少し分かりやすく説明すると、給料を受け取る人のタイプによって、その収入金額の算出方法は変わります。

- 正社員の場合

基本給+諸手当+残業手当・歩合給などで求められます。このうち、基本給や諸手当については毎月ほぼ同額となりますが、残業手当や歩合給については毎月変動します。また年収を計算する場合には、賞与も額面金額に含めます。

- アルバイトやパートの場合

時給×出勤時間数で求められる金額が給与であり、額面金額となります。

- 社長などの役員の場合

毎月の役員報酬の金額が額面金額となります。

法人税の取扱上不利にならないよう、この金額は毎年1回だけ変更する会社が多いです。

このように、給与所得者でも額面金額の計算方法はさまざまであり、その違いを理解したうえで収入金額を知っておく必要があります。

例えば毎月50万円の給料、年2回100万円の賞与をもらっている会社員の場合、その年収は800万円となるのです。

「所得」は利益金額のこと

一方の所得とは、一般的には「収入金額-仕入高・必要経費」で求められる金額を言います。

収入金額が売上高に相当する金額であるのに対し、所得金額は利益金額に相当します。

個人事業主の方については、この所得金額の実例で考えてみると分かりやすいでしょう。

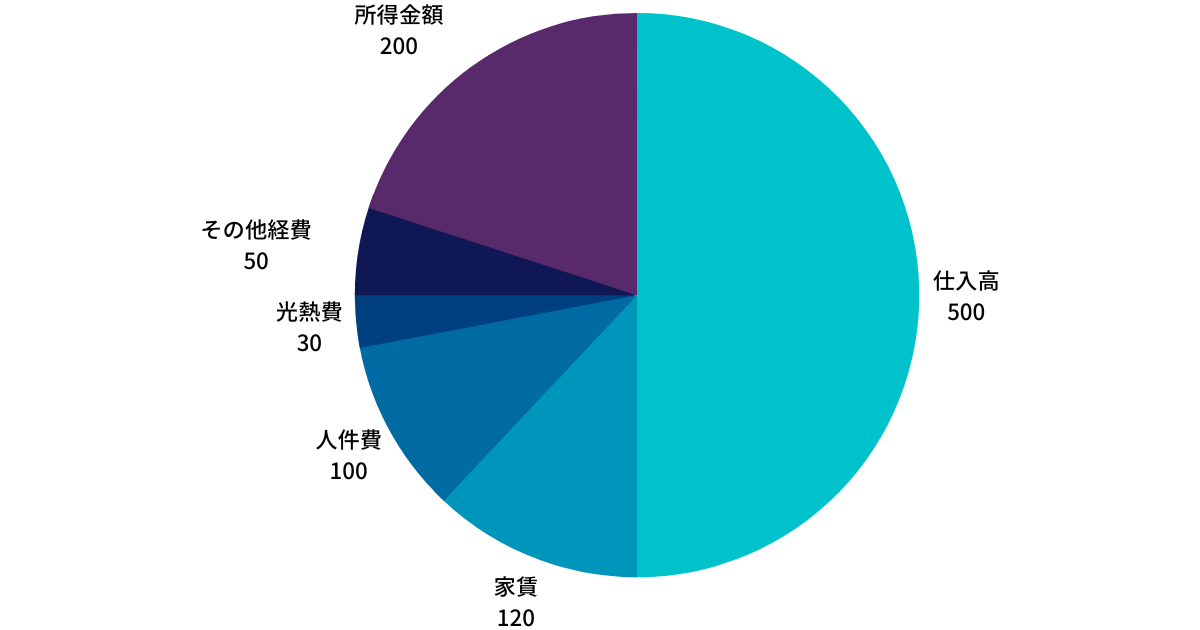

例えば、以下のような雑貨屋の事例で所得金額を計算してみましょう。

売上高 1,000万円

仕入高 500万円

家賃 120万円

人件費 100万円

光熱費 30万円

その他経費 50万円

この事例では、収入金額は1,000万円となります。

これに対して、所得金額は1,000万円-(500万円+120万円+100万円+30万円+50万円)=200万円となります。

利益金額を計算した結果が所得金額となります。そのため、収入金額と比較すると所得金額は大きく減少します。また中には、所得金額がマイナスになることもあります。

給与所得控除は給与所得者の必要経費

ここまでの所得金額の計算は、個人事業を行う人の例でご紹介しました。しかし給与所得者の場合は、この計算例のようにはいきません。額面金額が売上高に相当することは分かりましたが、仕入高や必要経費に相当する金額が給与所得者にはないからです。

ただ、給与所得者が一切何も経費を使っていないかと言えばそうではありません。仕事をする際に使う服やカバン、靴などは自分で用意しなければなりません。この中には、プライベートではほとんど使わないものも含まれています。そこで、必要経費の計算を行うのではなく、収入金額から機械的に一定の金額を計算し、その金額を収入金額から控除することを認める制度が設けられているのです。

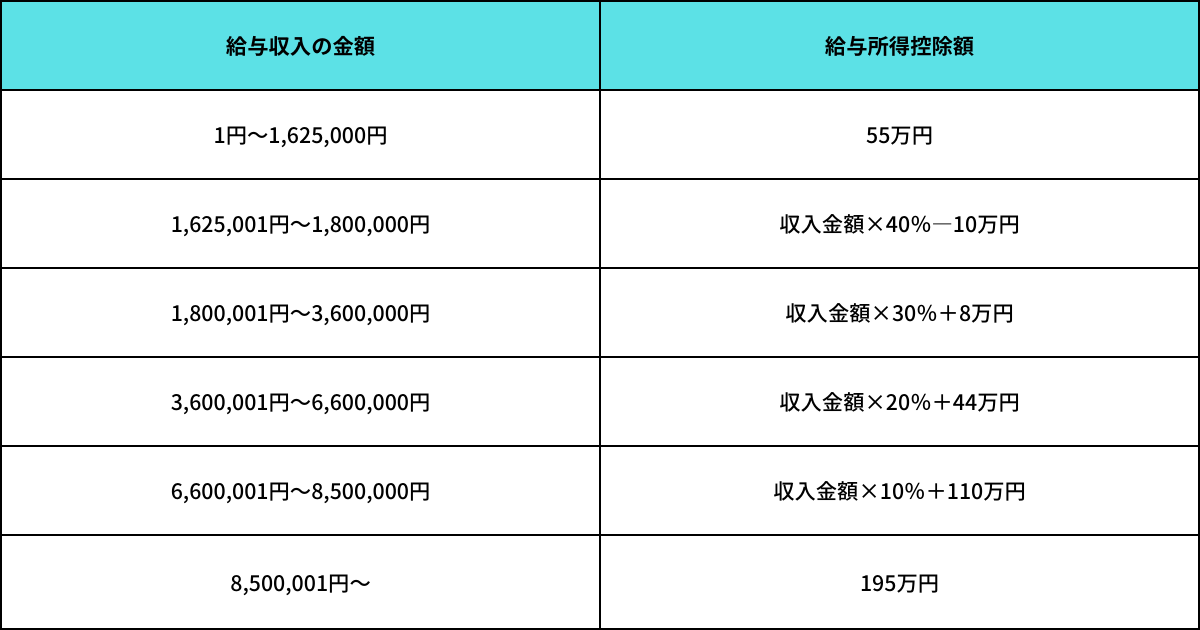

給与所得者について、収入金額から控除できる金額のことを「給与所得控除」といいます。給与所得控除の計算方法は、以下の表のとおりです。

「給与の収入金額-給与所得控除」で計算された金額が、給与所得の金額となります。

例えば、年収800万円の会社員の給与所得控除は、800万円×10%+110万円=190万円となり、給与所得の金額は800万円-190万円=610万円となるのです。

「所得」は手取り金額とは違う

もう1つ、よくある勘違いの例として、所得金額=手取り金額と思っている方がいます。しかし、この考え方は正しくありません。

通常、正社員や会社の役員の方は、額面金額から社会保険料や源泉所得税、住民税の額などが差し引かれています。そのため、年収が800万円や1,000万円という金額であっても、それだけの金額が手元に入るわけではないということは誰もが知っていると思います。そして、給与所得者の中には、源泉所得税や住民税が経費として引かれていると思っている方もいるのです。

しかし、源泉所得税や住民税の金額を差し引いても、その後の金額が所得金額になるわけではありません。源泉所得税や住民税は、給与を獲得するために支払われる必要経費ではないからです。

手取金額=所得金額と思っている方は、その考え方を根本的に見直す必要があります。

所得金額には2種類ある

ここまで、所得金額について解説してきましたが、もう1つ、所得金額を考える際には注意しなければならないポイントがあります。それは、所得金額には2種類あることです。

1つは、そのまま所得金額と呼ばれるものであり、事業上の利益金額を求めるのに用いられます。個人事業主の場合は「収入金額-仕入高・必要経費」の計算によって求められる金額であり、給与所得者の場合は「給与の収入金額-給与所得控除」で求められます。

もう1つは課税所得金額と呼ばれるものです。この金額は、個人事業主であっても給与所得者であっても、「所得金額-所得控除の金額」で求められます。

高等学校等就学支援金の対象となるかどうかの判定を行う際に用いる「市町村民税の課税標準額」は、課税所得金額と言い換えることができます。つまり、課税所得金額がいくらになるかによって、高等学校等就学支援金の支給対象になるかどうかが決定されるのです。

課税所得金額は、実際の手取金額に近い金額になります。ただ、それでもまったくイコールというわけではないため、注意が必要です。

所得金額の計算方法が分かったら、次は課税所得金額の計算方法を知る必要があります。この課税所得金額については、また次回説明することとします。