あなたは「神山まるごと高専」を知っていますか?

高等専門学校のことを調べている中で、以下のようなページを発見しました。

このブログで高専のことを調べるようになってから、高専の新設計画があることを初めて知りました。そして、その一見風変わりな名称とこれまでにない新しいコンセプトの学校は、これから話題になるのではないかと、ひそかに注目し始めました。

ここでは、この神山まるごと高専について、簡単にご紹介します。

神山まるごと高専とはどのような学校?

神山まるごと高専(仮称)とはどのような学校なのか、まずはその概要をご紹介しておきます。

どうして徳島県なのか、そして定員わずか40名の小規模な学校なのかといった点は、後ほど確認していきます。

私がまず驚いたのは、2023年に高専が新設されるということです。(まだ正式に認可されていない段階では、新設される計画であるというべきでしょうか)

高専の歴史は、高専が設置された初年度にあたる1962年に始まります。この年には、国立12校、公立2校、私立5校が開校し、その後も1965年まで毎年10校前後の学校が開設されています。また、1967年には5つの商船高専が開校し、1980年になる前には現在も存在するほとんどの高専の基礎が作られています。

統廃合を除いた純粋な高専の新設は、2004年に開校した沖縄高専が最後であり、これ以後は高専が新設されることはなかったのです。

今回ご紹介する「神山まるごと高専」は、約20年ぶりの新設高専ということになるので、個人的に注目しています。

徳島県神山町ってどんなところ?

注目度が高いのは、久々の新設高専であることだけではありません。その立地にも、この高専の個性があふれているのです。

名称の由来にもなっている徳島県神山町は、人口5,000人にも満たない小さな町です。いくら全寮制の学校であるとしても、このような田舎に学校を設立することは、学生を募集するうえではマイナスでしかないように思われます。

しかし、この学校は神山町にあるからこそ、その存在意義がより大きくなるのです。なぜなら、神山町は「地方創生の聖地」と呼ばれている場所だからです。

2019年のものになりますが、神山町の状況を伝える記事がありました。

神山町には、多くのIT企業のサテライトオフィスが置かれ、そこで働く人が全国各地からやってくるという状況が生み出されているのです。

この取り組みは、新型コロナウイルスの感染拡大によるテレワーク・リモートワークの重要性を多くの人が知る10年ほど前からすでに行われており、神山町やそこに立地した企業の先見性に驚かされます。

特に、神山町に最初にサテライトオフィスを立地した株式会社Sansanは、テレビCMでもおなじみの会社ですが、多くの人に認知される前から神山町にオフィスを設けていたということになるのです。

高速インターネット回線を充実させたこと、神山町に多くの自然があふれていること、そしてそこに住む人たちが排他的ではなく新しいものを受け入れる環境にあったことが、これほど多くの企業の進出を促してきたと考えられます。

神山まるごと高専の特徴

まだ正式に認可が下りておらず、ホームページなどの情報でしか知ることができません。ただ、これまでの高専が日本の製造業や海運業を支える人材の育成に主眼が置かれていたのに対して、この神山まるごと高専は起業を目指す若者を育てることが大きなテーマになっているようです。

実際にホームページを見ると、「卒業後のキャリアパス」として、卒業後に就職する人が30%、編入を目指す人が30%、起業する人が40%とされています。もちろん、これは実際に卒業生が出ていないどころか、まだ入学生もいない状況では何とも言えませんが、学校の目指す方向性はこの記載を見てもはっきりしています。

もう1つ大きな特徴が、そのカリキュラムにあります。ソフトウェア分野を中心とした情報工学、IoTを理解するための電子工学を中心としたものづくりの基礎を学ぶことができるほか、デザインや映像・建築などの表現方法、そして起業家精神を学ぶカリキュラムも用意されています。

さらに、企業家講師として、第一線で活躍する人が多くホームページに紹介されています。このような方が今後、どのような形でこの学校の運営に関わることになるのかも注目されるところだと思います。

学費の不安はどうする?

魅力の大きな学校になりそうな神山まるごと高専ですが、その特殊な学校ゆえ、不安な点も少なくありません。特に私は、この学校の1期生になるであろう現在中学3年生の子供を持つため、学費などがどれくらいかかるのか、職業柄どうしても気になりました。

ホームページを調べてみると、学費は年間200万円、寮費は年間100万円程度かかる予定との記述がありました。年間300万円の支出は、誰でも簡単にできるような額ではありません。

ただし、1期生については5年間の授業料1,000万円が奨学金として給付され、実質無償化が決定しているとのことですから、寮費だけの負担になりそうです。また、寮費の負担についても、世帯年収に応じた給付型奨学金が整備される予定とのことですから、年間の負担が100万円以下になる可能性もあります。

2期生以降についても、授業料の実質無償化を目指した準備が行われているとのことですから、この点は親世代にも注目すべき点になるでしょう。

実は、この給付型奨学金の充実こそ、神山まるごと高専が小規模な学校として運営していくためのポイントとなっています。神山まるごと高専の設立の趣旨に賛同した多くの企業などが奨学金の資金を提供し、学校の卒業生から新たな人材が社会に生み出されるという循環を目指しているのです。

15歳という年齢はまだ子供ですが、自身の道を切り開くための段階にすでに入っているのです。自分の偏差値や学力にあった高校に進めばいいという考えを捨て、自身でその進路を決めていくことができれば、いずれ起業家として新たな取り組みを行うこともできるでしょう。その時に、神山まるごと高専で学んだことが生かされるのであれば、この学校の存在意義は大きかったということになるはずです。おやとしては、そのような決断ができる子供になってほしいという願望を持ちつつ、現実はまだまだかなと思い知らされるのです。

高専を卒業したらどのような進路に進むのか?進学や就職の状況を調べてみた

娘の高校受験を控えて、親心から勝手に高等専門学校(高専)について調べ始めましたが、今回は高専を卒業した後の進路について調べてみました。

娘の高校受験を控えて、親心から勝手に高等専門学校(高専)について調べ始めましたが、今回は高専を卒業した後の進路について調べてみました。

これからの進路を考える子供を持つ親にとって、学費の負担はとても重要ですが、それと同じくらい学校を卒業した後に卒業生がどのような進路に進むのかも興味深いと思います。

高専を5年で卒業すると、年齢的には20歳となり、短大を卒業したのと同じ年代となります。ここから卒業生が進学、あるいは就職にあたってどのような進路を進むのか、各学校のホームページなどから分かる範囲での情報を集めてみました。

進学のパターンは大きく2つに分かれる

高専を卒業した後、さらに上級の学校に進学する人も大勢います。学校によってその割合には多少のバラツキがありますが、半分以上の卒業生が就職ではなく進学するという高専もあります。

就職ではなく進学を選択した場合、進学先は大きく2つのパターンに分かれます。1つは高専内の上級課程にあたる専攻科に進む場合、そしてもう1つは大学の3年生に編入学する場合です。

①専攻科に進む

高専の専攻科は、2年間の課程でより高度な研究を行う機関です。すべての高専に専攻科が設置されているため、進学を考えた場合にはまず専攻科を考えるという学生も多くいます。

しかし、この専攻科はかなり狭き門となっています。高専の5年生を終えて卒業した時の学生数に対して、専攻科の定員は圧倒的に少ないからです。

例えば、とある2つの高専2校の定員は以下のようになっています。

学科定員 4つの学科でそれぞれ40名、合計160名

専攻科定員 2つの学科から専攻科の定員8名、合計16名(学科定員に対して10%)

学科定員 5つの学科でそれぞれ40名、合計200名

専攻科定員 2つの専攻科に分かれてあわせて40名(学科定員に対して20%)

希望すれば誰でも専攻科に進めるわけではないどころか、大学の編入学試験より激しい競争となることも覚悟しておかなければなりません。結果的に、高専を優秀な成績で卒業した人から専攻科に進学すると考えていいでしょう。

専攻科からに大学院に進学する人も

専攻科を卒業すると、大学卒業と同じ「学士」の称号を得ることができます。ただし、理系分野の学部生の多くは、「修士」の称号を得るために大学院に進学していきます。

専攻科の課程を修了すると、ちょうど大学4年間を終えたのと同じ時期となります。専攻科を修了して就職する人もいますが、中には大学院に進学する人もいます。

専攻科の卒業生が大学院に進学した人数も、それぞれの高専で公表されています。

- A高専専攻科(令和3年度)

修了者数 17名

うち大学院進学 9名

- B高専専攻科(令和3年度)

修了者数 42名

うち大学院進学 30名

進学先は、国立大学の大学院が中心となっていることがわかります。ただ、この傾向は学校によって違いがあることも考えられますので、各高専のホームページから確認しておきましょう。

②大学に編入学する

高専の5年の課程を終えた後、大学の編入学試験を経て、大学3年生に編入するケースも一般的となっています。就職より大学編入の方が多いという学校も数多くあります。

編入を目指す大半の学生は理系であることから、編入先は国公立大学が多くなっています。

- A高専(令和3年度)

卒業生数 168名

うち大学進学者数 113名

- B高専(令和3年度)

卒業生数 179名

うち大学進学者数 109名

豊橋と長岡の2つの技術科学大学は、ともに高専の学生を受け入れることを主眼に置いて作られた大学です。そのため、どこの高専でも進学者が多くなる傾向にあります。

一方で、そのほかの大学への編入を果たす学生も相当数いることがわかります。もっとも、編入試験を突破するのも簡単ではないでしょうが。

就職先には困らない

高専に進学してくるような学生は、高校から大学に進学すれば地元の国公立大学などに進むようなレベルの学生が多いかもしれません。そのため、短大卒の年齢に相当する20歳で就職するというのは、若干抵抗を感じるという方もいるでしょう。

しかし、高専を卒業後に就職する学生を、企業は求めているのです。そして、その就職先には名だたる企業が名を連ねているのです。

ここでは個別の企業名をあげることは控えさせていただきますが、上場企業、しかも相当の規模と知名度を誇る企業が、数多く含まれています。

高専の卒業生は、若いうちから専門知識を身につけており、企業とすれば即戦力という位置づけになると思われます。また、大学卒業後に入社してくる学生より2歳若く、より長い期間会社で働いてくれるという期待もあるのではないでしょうか。

高専に入学するのはどれくらい大変なのか?

公立高校、私立高校に続く第三の選択肢となるかということで注目してきた高等専門学校(高専)について、引き続き調べていきます。

学費を考えると、国公立の高専には大きな魅力があります。ただ、高専に入るのがどの程度大変なのか、そして高専を卒業した後、どのような進路に進むのかを知らなければ、積極的に勧めることはできません。

そこで今回は、高専に入学する際の難易度について調べてみました。

高専の入学偏差値は国公立は高め、私立は低め

高専の入学に関する情報は、大学の情報ほど多くありふれているわけではありません。そのため、わずかな情報からその傾向を分析する必要があります。

ここでは、「みんなの高校情報」を参照して、高専の入学偏差値のランキングをご紹介します。

まずは偏差値が65を超える学校を紹介します。

偏差値65超の学校

- 明石工業高等専門学校 67-69

- 徳山工業高等専門学校 68

- 久留米工業高等専門学校 68

- 群馬工業高等専門学校 67

- 奈良工業高等専門学校 67

- 熊本高等専門学校熊本キャンパス 67

- 大分工業高等専門学校 67

- 石川工業高等専門学校 66

- 岐阜工業高等専門学校 66

- 鈴鹿工業高等専門学校 66

- 北九州工業高等専門学校 66

- 佐世保工業高等専門学校 66

- 鹿児島工業高等専門学校 66

高専については、大学のように学校名でその学校の傾向や特色を判断できるほど、多くの知識や情報を持っている人は少ないと思います。また、この入学偏差値が高いから優秀な学校というわけでもないと思います。

しかし、ここにあげられた学校に入るには、かなり過酷な受験勉強が必要になると考えられ、入試に向けた準備が必要になります。

上位にあげた学校の一覧を見て気付くのは、①すべて国立であること、②すべて工業高専であること、そして③西日本の学校が多いことです。①と②については、一覧表を作る前から何となく気付いていましたが、③についてはまったく予想外でした。

上位13校にあげた学校の中で、東日本にあるのは群馬工業高等専門学校くらいです。この傾向については、明確な説明はできません。

そこで私の勝手な推測ですが、東京都や神奈川県・千葉県・埼玉県などは、中学受験が盛んな地域であり、中学校卒業後に進学する高専が有力な進学先になりにくいこと、そして高校から東京の有名私大に進むことが費用面でそれほど大きな負担にならないことが関係しているのではないかと思います。あるいは、西日本に就職先となる企業が比較的多く立地しているといったことも考えられます。

偏差値61~65の学校

- 仙台高等専門学校名取キャンパス 65

- 長野工業高等専門学校 65

- 沼津工業高等専門学校 65

- 神戸市立工業高等専門学校 62-65(公立)

- 和歌山工業高等専門学校 65

- 八戸工業高等専門学校 64

- 福島工業高等専門学校 64

- 茨城工業高等専門学校 64

- 東京工業高等専門学校 64

- 豊田工業高等専門学校 64

- 大阪公立大学工業高等専門学校 64(公立)

- 呉工業高等専門学校 64

- 仙台高等専門学校広瀬キャンパス 64

- 富山高等専門学校射水キャンパス 54-64

- 木更津工業高等専門学校 63

- 有明工業高等専門学校 63

- 都城工業高等専門学校 63

- 苫小牧工業高等専門学校 62

- 小山工業高等専門学校 62

- 福井工業高等専門学校 62

- 舞鶴工業高等専門学校 62

- 阿南工業高等専門学校 62

- 香川高等専門学校高松キャンパス 62

- 熊本工業高等専門学校八代キャンパス 62

- 函館工業高等専門学校 61

- 旭川工業高等専門学校 61

- 産業技術高等専門学校 61(公立)

- 新居浜工業高等専門学校 61

- 沖縄工業高等専門学校 61

- 香川高等専門学校詫間キャンパス 61

ここでは、全部で30校・キャンパスが登場しました。偏差値60を超える学校は、全部で43校・キャンパスにのぼることとなります。

ここまでに登場した学校・キャンパスのうち、40が国立、3つが公立です。また、すべてが工業高専であり、商船高専はありません。高専の人気は、国公立・工業に偏っていることが分かります。

偏差値60以下の学校

- 一関工業高等専門学校 60

- 秋田工業高等専門学校 60

- 長岡工業高等専門学校 60

- 富山高等専門学校本郷キャンパス 60

- 松江工業高等専門学校 60

- 宇部工業高等専門学校 60

- 釧路工業高等専門学校 59

- 鶴岡工業高等専門学校 59

- 津山工業高等専門学校 59

- 高知工業高等専門学校 59

- 米子工業高等専門学校 58

- 近畿大学工業高等専門学校 47-56(私立)

- 大島商船高等専門学校 55-56

- 広島商船高等専門学校 53

- サレジオ工業高等専門学校 51(私立)

- 弓削商船高等専門学校 51

- 鳥羽商船高等専門学校 48-49

- 国際高等専門学校 47(私立)

下位にあたるとは言っても、米子工業高等専門学校あたりまでは偏差値60前後ですから、それほど大きな違いはありません。

一方で、近畿大学工業高等専門学校以下には、私立及び商船高専がズラリと並んでいます。私立は学費が高いこと、商船高専は工業高専より専攻分野が狭いことが、このような結果になっていると考えられます。

ただ注意が必要なのは、偏差値が低い学校であっても進学や就職実績には支障がないような質の高い教育を行っている学校がいくつもあることです。偏差値が低い学校は、比較的簡単に入れる一方で、その実績は高いため、お得な学校といえるのかもしれません。

推薦入試の条件はどうなっているのか

高等専門学校には、学科試験による一般入試のほか、中学校の成績などを用いて判定する推薦入試もあります。

推薦入試は、中学校生活でコツコツと頑張ってきた人が受験資格を得ることができるものであり、試験間際に対策をしてどうにかなるものではありません。逆に言えば、日頃から努力をしてきた人であれば、推薦入試により高専に入学することも可能なのです。

国立高専の推薦入試については、明確に出願条件が定められています。令和4年度の学生募集要項からその条件や募集人員などを確認していきます。

工業高専A

募集人員 定員の50%程度

出願資格 学習点252以上(9教科5段階評定を1年生と2年生は2倍、3年生は3倍した数の合計)

工業高専B

募集人員 定員の50%

出願資格 9科目の3年間の評定(5段階評価)の合計が108以上

工業高専C

募集人員 定員の50%

推薦の目安 5段階評定において9教科の評点が3以上かつ2学年及び3学年のいずれについても9教科の評点総計が32以上

工業高専D

募集人員 定員の50%

出願資格 次の①か②のいずれかを満たす者

①2学年及び3学年(2学期又は前期)の5段階評価の9教科の評定の合計が77以上

②2学年及び3学年(2学期又は前期)の5段階評価の9教科の評定の合計が73以上で部活動や生徒会、ボランティア活動などの実績がある

商船高専E

募集人員 体験学習選抜と推薦選抜をあわせて入学定員の85%以内

出願資格(特別推薦) 2学年と3学年における9科目の評定の総計が5段階評価で72以上かつ全科目において評定が3以上

※商船学科については、視力や色覚、聴力、体格に関する基準を満たす必要があります

商船高専F

募集人員 入学定員の50%

出願資格 3学年における5段階評価の評定が商船学科は9教科合計で32以上、商船学科以外は5教科合計20以上かつ9教科合計32以上

こうしてみると、学校によって出願資格が微妙に異なることが分かります。中学校3年間のすべての成績を使う学校もあれば、3年生の成績だけを使う学校もあります。

また、どれだけの評定が必要とされるかは学校によって明確にされているため、その基準にあった学校を選ばなければなりません。

公立高専は地域に注意

公立高専は全国に3校しかありません。入試に関する詳しい情報は、各学校のホームページなどで確認するしかありませんが、その際、注意点があります。

公立高専は、自治体がその自治体に住む生徒の進学先として整備し、公金を投入しているという背景があるため、入学者に対する制限が設けられている場合があるのです。

- 入学料 都内在住者は42,300円、都外在住者は84,600円

- 保護者との同居を前提としており、学生寮はない

- 大阪府在住者のみ(専攻科は府外在住でも可)

- 入学金 神戸市住民は28,200円、神戸市住民以外は84,600円

- 寮施設はなし

入学自体は制限されていなくても、寮がなければ遠方から通うのであれば、毎日の通学に無理はないか、確認しておかなければなりません。

高専に入るためには早めの対策と準備が重要

高専の入学時偏差値は、特に国公立・工業で高くなります。そのため、高専に進学を希望するのであれば、早い段階で高専の入試を意識した準備が必要になるでしょう。

また、推薦入試の制度がありますが、こちらは日々の積み重ねが大きくものを言います。中には、1年生からの成績で推薦入試の受験資格を設けている学校もあるため、その学校ごとの条件を確認し、早めの対策をしておきましょう。

高専とはどのような学校なのか?その実情を調べてみよう

娘が中学3年生になり、高校受験をボチボチ考え始めたところですが、ここにきて急に私の頭の中でそんな時間を発揮してきたのが「高等専門学校」、いわゆる高専です。

私の子供のころから高専はありましたが、実際に身近な人が高専に進んだという話を聞いたことはありません。そのため、高専自体が遠い存在であり、娘が高専に行く可能性があるかといわれれば、今の時点でゼロと言い切れるかもしれません。

しかし、高専の学費について調べた前回の記事の後、高専の存在はますます大きくなりつつあります。

前回の記事では、学費の面で高専が有利という情報を中心にお伝えしました。しかし、高専の魅力はそれだけではないようです。そこで、高専の実情を知るために、様々な情報を集めて、分析してみました。

国内にあるすべての高専一覧

全国には、現在全部で57の高専が存在しています。なお、このうち51校は国立高専であり、このほかに公立が3校、私立が3校あります。

国立高等専門学校の一覧

- 函館工業高等専門学校

- 苫小牧工業高等専門学校

- 釧路鉱業高等専門学校

- 旭川工業高等専門学校

- 八戸工業高等専門学校

- 一関工業高等専門学校

- 仙台高等専門学校

- 秋田工業高等専門学校

- 鶴岡工業高等専門学校

- 福島工業高等専門学校

- 茨城工業高等専門学校

- 小山工業高等専門学校

- 群馬工業高等専門学校

- 木更津工業高等専門学校

- 東京工業高等専門学校

- 長岡工業高等専門学校

- 長野工業高等専門学校

- 富山高等専門学校

- 石川工業高等専門学校

- 福井工業高等専門学校

- 岐阜工業高等専門学校

- 沼津工業高等専門学校

- 豊田工業高等専門学校

- 鳥羽商船高等専門学校

- 鈴鹿工業高等専門学校

- 舞鶴工業高等専門学校

- 明石工業高等専門学校

- 奈良工業高等専門学校

- 和歌山工業高等専門学校

- 米子工業高等専門学校

- 松江工業高等専門学校

- 津山工業高等専門学校

- 広島商船高等専門学校

- 呉工業高等専門学校

- 徳山工業高等専門学校

- 宇部工業高等専門学校

- 大島商船高等専門学校

- 阿南工業高等専門学校

- 香川高等専門学校

- 新居浜工業高等専門学校

- 弓削商船高等専門学校

- 高知工業高等専門学校

- 久留米工業高等専門学校

- 有明工業高等専門学校

- 北九州工業高等専門学校

- 佐世保工業高等専門学校

- 熊本高等専門学校

- 大分工業高等専門学校

- 都城工業高等専門学校

- 鹿児島工業高等専門学校

- 沖縄工業高等専門学校

公立高等専門学校の一覧

私立高等専門学校の一覧

国立高専は、全国に51校ありますが、北海道に4校、山口県と福岡県に3校ある一方で、1校もない県もいくつかあります(埼玉県、山梨県など)。

また、「工業」や「商船」が名称についている学校が多いのですが、国立高専の中には地名+高等専門学校となっている学校もいくつかあります。これらは、過去にあった「工業」や「電波工業」、「商船」などの高等専門学校が再編により1つにまとめられた結果、このような名称になっているのです。

高等専門学校は大きく分けて「工業」と「商船」の2つのタイプに分かれます。ただし、「商船」があるのは国立のみであり、公立や私立の高専はすべて「工業」となっています。

高専で何を勉強するのか

先ほどもご紹介したように、高等専門学校には「工業」と「商船」の2つのタイプがあります。

工業高等専門学校には、機械、電気、情報、物質・材料、建築・環境などの学科が設けられています。ただし名称は学校によって異なるため、その名前だけでは判断できない場合もあります。

商船高等専門学校には、商船(航海・機関)、電子機械工学、情報工学などの学科が設けられています。商船に関する学科を卒業すると、三級海技士の筆記試験と乗船履歴が免除されます。なお、商船に関する学科は1年の航海実習があるため、卒業まで5年6か月となっています。

なお、基本的には高専はすべて理系なのですが、福島工業高専(ビジネスコミュニケーション学科)、富山高専(国際ビジネス学科)、宇部工業高専(経営情報学科)の3校には文系学科が設置されています。

高専の定員と在学生の数

文部科学省のHP(https://www.mext.go.jp/a_menu/koutou/kousen/index.htm)では、令和2年度における高専の入学定員と在学生数が公表されています。

これによれば、国立高専51校には184の学科と234の学級が設置されており、入学定員(専攻科を除く)は9,360人、在学生数(同)は48,219人となっています。

同様に公立高専3校には7つの学科、19の学級が設置されており、入学定員(同)は720人、在学生数(同)は3,617人となっています。

また私立高専3校には6つの学科、10の学級が設置されており、入学定員(同)は385人、在学生数(同)は1,913人となっています。

国立高専の入試情報

国立高専の入学試験は、推薦による選抜と学力検査による選抜とに分かれます。

推薦選抜

推薦選抜の出願をするには、学校ごとに定められた資格を満たさなければなりません。中学校3年間での9教科の評定、主要5教科の評定が一定以上でなければならないとされていますが、その条件は学校により様々です。また、評定に関する条件がいくつか設けられている学校もあり、いずれかに該当すれば出願できるとされています。

推薦選抜を受けるためには、中学3年生だけ頑張ればいいというわけではなく、3年間の評定のすべてが対象になっている点に注意しなければなりません。

学力検査による選抜

学力検査の実施日は、全国の国立高専で一律に定められています。令和5年度入学者については、令和5年2月12日(日)に実施されることが決定しています。

試験問題は、大学のように学校ごとに作成しているわけではなく、すべて共通となっています。過去問は国立高等専門学校機構のHP(https://www.kosen-k.go.jp/exam/admissions/kosen_navi.html)で公表されているので、確認しておきましょう。

高専の情報収集はこまめに

高専の存在が気になった方は、文部科学省や国立高等専門学校機構のHPを見てみましょう。

また、各学校のHPにはより詳しい情報が記載されています。近くの気になる学校を調べてみると、その実情を知ることができるのではないでしょうか。

高専は理系学生にとって魅力的な進学先なのか?

私が中学生だった頃、進学を検討していた高校のパンフレットを目にした記憶はありません。公立高校はもとより私立高校に関しても、中学校からすべての生徒にパンフレットが配布されるといったことはなかったと思います。

しかし、現在は昔とは違います。私立高校の多くはすべての生徒にパンフレットを配布しており、公立高校も説明会などに行けばきれいに製本されたパンフレットをもらってきます。

そんな中、先日、中学3年生の子供が、高等専門学校(高専)のパンフレットをもらってきました。私が中学生だった時には自身が理系に進むイメージを持っていなかったため、高専への進学を考えたことはまったくありませんでした。

しかし、娘はどのような進路を考えているのかまだ分かりません。そのため、高専に進むとしたらどれくらい学費がかかるのだろうと考えました。そもそも高専については「ロボコン」くらいしか知らず情報が少ないため、基本的なことから知っておきたいと思ったのも、今回の記事を作成した動機です。娘が実際に高専に進む可能性は低いのですが、その学費や支援金制度について知っておく価値はあると思い、調べることにしました。

高専に進学する際にかかる学費

高専は「高等専門学校」と呼ばれる高等教育を行っている学校です。その成り立ちや定義についてはここでは省略しますが、中学校を卒業した生徒が入学し5年間の教育を受けるため、高校とも大学とも異なる学校の形態であることが分かります。

なお、私の娘がもらってきたパンフレットは県内にある国立の高等専門学校でしたが、公立や私立の高等専門学校も存在しているようです。全国には57の高等専門学校があり、そのうち51校は国立、公立が3校、私立が3校とのことです。

国立の高等専門学校に進学するために必要となる学費は、パンフレットをもらってきた県内の高専の場合、以下のとおりです。

入学金 84,600円

授業料 234,600円(年額)

また、遠方から進学する生徒のために、寮も用意されているとのことです。

寮費 約35,000円(月額・食事代込)

入学金+授業料で計算すると、入学初年度にかかる費用は319,200円、5年間の合計では1,257,600円となります。公立高校の入学金が5,650円、授業料が年額118,800円だったのと比較すると、若干高くなるようにも思えます。

しかし、これが大学の入学金や授業料まで考えると、その金額の評価は大きく変わります。16歳~22歳までの7年間、どこで教育を受けるかによって学費がどの程度変わるのか見ていきましょう。

公立高校+国立大学の場合

公立高校の入学金と授業料の金額は、以下のとおりです。

入学金 5,650円

授業料 118,800円(年額)

国立大学の入学金と授業料の金額は、以下のようになります。

入学金 282,000円

授業料 535,800円(年額)

高等学校等就学支援金の支給額を考慮せずに、公立高校+国立大学の7年間に支払う入学金と授業料の合計額は、以下のようになります。

(公立高校)

入学金5,650円+授業料118,800円×3年=362,050円

(国立大学)

入学金282,000円+授業料535,800円×4年=2,425,200円

合計2,787,250円

なお、実際には支援金の支給を受けられる人も多くいると思います。公立高校の場合、支援金の対象となれば授業料は実質ゼロとなるため、7年間に支払う入学金と授業料の合計額は、2,430,850円となります。

国立の高専に7年間通う場合

高専は通常、5年間通います。ただ優秀な学生は、卒業後に専攻科に進むことができ、専攻科を修了すれば大学を卒業したのと同じ学士を取得することができます。

専攻科に進学した際の入学金と授業料は以下のとおりです。

入学金 84,600円

授業料 234,600円(年額)

お気づきかもしれませんが、専攻科に進んだ場合の授業料はまったく変わりません。入学金は支払う必要がありますが、その金額も高専入学時と変わりません。

そのため、高専5年間+専攻科2年間の入学金と授業料の合計額は以下のようになります。

(高専)

入学金84,600円+授業料234,600円×5年=1,257,600円

(高専専攻科)

入学金84,600円+授業料234,600円×2年=553,800円

合計1,811,400円

なお、高専1年~3年の3年間は、高校に通うのと同じ年代となります。この間は、高専に通う場合でも高等学校等就学支援金の支給対象となります。支援金の対象になると、負担額は1,455,000円になります。

こうしてみると、一般的に一番学費が少なく済むと思っている「公立高校+国立大学」のルートより、さらに学費は少なく済むことが分かります。

高専に入るのは難しい?

学費だけで比較すれば、高専に通うのはお得なようにも思えます。ただ、高専に入るのは難易度が高く簡単ではないと思っている方が多いと思います。

そこで、高専に入る際の難易度が分かるデータを調べました。ただし、大学入試に関するデータは大手予備校などが作成しているため多くの情報がありますが、高専に関する情報は少なく、情報収集には苦労しました。ここでは、

みんなの高校情報|全国の高校の偏差値・口コミ・入試情報が満載!

から、高専入学時の偏差値などを見てみます。

国公立の高専は全体的に偏差値高め

このサイトによれば、全国の高校の中で最も偏差値の高い灘高校が79とされている中で、国公立高専の最難関は偏差値69となっています。そのほかにも偏差値65以上の高専が18校あるなど、全体的に偏差値は高いと言えるでしょう。

- 明石工業高等専門学校 偏差値67~69

- 徳山工業高等専門学校 偏差値68

- 久留米工業高等専門学校 偏差値68

- 群馬工業高等専門学校 偏差値67

- 奈良工業高等専門学校 偏差値67

- 熊本工業高等専門学校熊本キャンパス 偏差値67

- 大分工業高等専門学校 偏差値67

都道府県ごとに見ると、各県のトップ10に入っている学校が数多くあり、地域のトップクラスの生徒が集まっている状況が想像されます。逆にいえば、学費が安く済む一方で、入学するのは簡単でないのです。

私立の高専は偏差値は低い

一方、私立の高専が全国に3校だけあります。この私立の高専については、偏差値は全体的に低めとなっています。

このサイトでは、私立高専の偏差値は47~56となっており、国公立の高専と比較すると差があるようです。これは、学費の違いも大きく影響しているのではないかと考えます。例えば、某私立高専の入学金と授業料は以下のようにになっています。

入学金 300,000円

授業料 500,000円(年額)

施設費その他 約36万円(年額・うち初年度のみの費用約15,000円)

入学初年度は入学金を含めて約116万円、2年目以降は毎年約84万円かかるので、その負担は私立大学に進むのと比較しても大きな差はありません。そのため、私立高専に進む魅力は大きく失われてしまうのです。

国公立の高専は魅力的だが入学は簡単ではない場合も

国公立の高専に通うと、最も費用をかけずに大学卒業と同じ学士の称号を取得することができます。そのため、国公立の高専に通うことには大きな魅力があるといえそうです。

ただし、高専に進むことは15歳にして将来の方向性をある程度決める必要があること、そして何より高専に入ること自体が簡単ではないことが、大きな障害になる可能性があります。

高専自体の学費はどこよりお得に思えますが、そこに入るための教育費が必要な場合もあります。子供が小さなうちから、様々な可能性を広げるために、教育資金の準備を始める必要があります。

学資保険や積立NISAなど、様々な方法を検討した上で、最適なものを選ぶようにしましょう。

![]()

課税所得金額の計算のポイントは「所得控除」にあり

前回の記事で、収入金額と所得金額の違いを解説しました。収入金額は売上高、所得金額は利益金額と説明しましたが、最後の最後に実は所得金額は2種類あることをご紹介しました。

2種類ある所得金額のうち、課税所得金額が高等学校等就学支援金の支給額の判定に用いられています。そのため、利益金額にあたる所得金額より課税所得金額がいくらなのかを知ることが、多くの人にとって重要なのです。

そこで、課税所得金額の計算方法や、課税所得金額の算定に重要な所得控除とはどのようなものか、解説していきます。

課税所得金額の計算方法

課税所得金額とは、所得税や住民税などの計算を行う際に、その税額を計算するために用いる利益金額のことです。課税所得金額を求める際の計算方法を、順に説明していきます。

「所得金額」を計算する

所得税や住民税などの税金は、すべての人に必ず発生するものではありません。利益がなければ、いくら収入金額が大きくても課税されることはないのです。そこで、収入金額(売上金額)とは別に、所得金額(利益金額)の計算を行います。

ここまでの計算で求めた金額が、「所得金額」となります。ただし、この金額に税率を乗じて税額を計算するわけではありません。この「所得金額」を求めたら、次の段階に進みましょう。

なお、給与所得者の場合は、収入金額が分かれば所得金額も簡単に計算できます。一方、個人事業主の場合は、何が必要経費になるのか、あるいは仕入高や必要経費の金額は毎年変動するといった問題があるため、実際には所得金額を求めるのも簡単ではないでしょう。

所得控除の金額を集計する

「所得金額」の計算を行うことで、事業から発生する利益金額を計算することができました。ただし、これはあくまで、「事業」を営むうえで発生した利益を計算したにすぎません。

すべての人は、事業を行うと同時に、一個人としての生活を送っています。生きていくためには、最低限の支出が発生しますし、扶養家族が増えればその金額も大きくなります。また、医療・介護や老後の資金などの問題について、社会全体で扶助する体制を作り上げることで、結果的に国や自治体の負担を減らすことができると考えられます。

そこで、すべての人に一定の控除額を認めるとともに、扶養家族となる人がいる場合には、その控除額を増やすこととしています。また、特定の支出が発生した場合には、その支出額に応じた控除額を計算することとされているのです。

ここで求めた所得控除額を、所得金額から差し引くことで「課税所得金額」を計算します。

所得金額-所得控除額=課税所得金額

課税所得金額を求める方法は、個人事業主でも給与所得者でも変わりはありません。課税所得金額の計算を行うために重要なのが、正しく所得控除の計算を行うことです。

所得控除の種類と計算方法

所得控除となる金額は、全部で15種類もあります。そのため、このすべてを正しく把握し、間違いなく計算するのは非常に大変なことです。

そこで、ここでは特に重要な所得控除とそれ以外の所得控除に区分して紹介していきます。

特に重要な所得控除

多くの人に関係する所得控除です。自身にも関係しているのではないかと考えて、その金額を計算するようにしましょう。

医療費控除

1年間に支払った医療費の合計額により、所得金額から控除される金額を計算します。同一生計にある家族の支払った医療費もあわせて集計することができます。

基本的には、1年間に支払う医療費の額が10万円を超えた場合に適用できます。

なお、医療費控除の適用を受けるためには、確定申告しなければなりません。

社会保険料控除

厚生年金保険料、国民年金保険料、健康保険料、国民健康保険料、後期高齢者医療保険料、介護保険料、雇用保険料、国民年金基金掛金などの支払金額が控除されます。

給与所得者の場合は、基本的に給料や賞与の支給時に源泉徴収されており、年末調整の際に1年分の金額を集計しています。そのため、社会保険料控除の金額は源泉徴収票で確認することができます。

一方、個人事業主の方は自身で国民年金保険料や国民健康保険料を支払っているため、その支払金額を集計しなければなりません。

なお、扶養家族の分として支払った金額がある場合は、その金額を含めて控除の対象とすることができます。

小規模企業共済等掛金控除

小規模企業共済は聞き慣れない言葉かと思いますが、個人事業主や小規模な会社の経営者が加入できる退職金制度です。

ただ、これ以上に重要なのは、iDeCoに加入する人の掛金が、この小規模企業共済等掛金控除の対象になるからです。iDeCoの口座を開設している金融機関から1年分の掛金の証明書を入手して、確認しなければなりません。また、この証明書は年末調整や確定申告の際に添付する必要があります。

生命保険料控除

生命保険、介護保険、個人年金保険の保険料を支払った場合に、その保険料から所得控除の金額を計算します。

保険料の支払金額は、保険会社から証明書を入手して確認する必要があります。この証明書は、年末調整や確定申告の際に添付することとされています。

地震保険料控除

地震保険の保険料を支払った場合に、その保険料から所得控除の金額を計算します。

保険料の支払金額は、保険会社から証明書を入手して確認する必要があります。この証明書は、年末調整や確定申告の際に添付することとされています。

配偶者控除・配偶者特別控除

配偶者の所得金額が年間48万円以下であれば、配偶者控除が適用されます。納税者自身の所得金額および配偶者の年齢に応じて、控除額が決定されます。

また、配偶者の所得金額が48万円を超えても、133万円以下になる場合は、配偶者特別控除が適用されます。納税者および配偶者の所得金額に応じて、控除額が決定されます。

扶養控除

扶養親族がいる場合、扶養控除が適用されます。扶養親族の年齢や同居の有無などにより、その控除額が決定されます。

なお、扶養控除の適用を受けるには、納税者と同居していなければならないと思っている方もいます。しかし、老人ホームに入る親や大学進学のために下宿する子供のように、離れて暮らす場合でも扶養親族に該当し、扶養控除が適用されるケースは多くあります。

基礎控除

納税者自身の所得金額が2,500万円以下であれば、どのような状況にある人でも適用されます。

その他の所得控除

その他にも所得控除となるものはいくつもあります。ただ、実際に該当する人が極端に少ないものもあるため、ここでは簡単にご紹介するだけとします。

給与「収入」と給与「所得」の違いを5分で理解しよう

給料をもらって収入を得ている人は、所得税の世界ではすべて「給与所得者」と呼ばれます。給与所得者の中にも、会社員、アルバイト、パート、派遣社員、会社の社長や役員など様々な人がいます。しかし、そのすべての人は給与所得者であり、同じように税金の計算を行っているのです。

先日、高等学校等就学支援金制度の解説を行いました。この中では、会社員などの給与所得者がいくらの年収を得ているかにより、支給対象となるか、あるいはいくらの支給を受けられるかに違いがあるとご紹介しました。

所得基準や年収の上限といった形で、支給額の有無について説明してきましたが、そもそも「収入」と「所得」とは何が違うのかよく分からないという方も多いと思います。そこで、似て非なる「収入」と「所得」の違いについて解説していきます。

「収入」は売上高であり額面金額のこと

収入金額とか年収という言葉で、その人がどれだけの給与を受け取っているかを表すことがあります。このように、収入金額は受け取った給料の額面金額を指します。

もう少し分かりやすく説明すると、給料を受け取る人のタイプによって、その収入金額の算出方法は変わります。

- 正社員の場合

基本給+諸手当+残業手当・歩合給などで求められます。このうち、基本給や諸手当については毎月ほぼ同額となりますが、残業手当や歩合給については毎月変動します。また年収を計算する場合には、賞与も額面金額に含めます。

- アルバイトやパートの場合

時給×出勤時間数で求められる金額が給与であり、額面金額となります。

- 社長などの役員の場合

毎月の役員報酬の金額が額面金額となります。

法人税の取扱上不利にならないよう、この金額は毎年1回だけ変更する会社が多いです。

このように、給与所得者でも額面金額の計算方法はさまざまであり、その違いを理解したうえで収入金額を知っておく必要があります。

例えば毎月50万円の給料、年2回100万円の賞与をもらっている会社員の場合、その年収は800万円となるのです。

「所得」は利益金額のこと

一方の所得とは、一般的には「収入金額-仕入高・必要経費」で求められる金額を言います。

収入金額が売上高に相当する金額であるのに対し、所得金額は利益金額に相当します。

個人事業主の方については、この所得金額の実例で考えてみると分かりやすいでしょう。

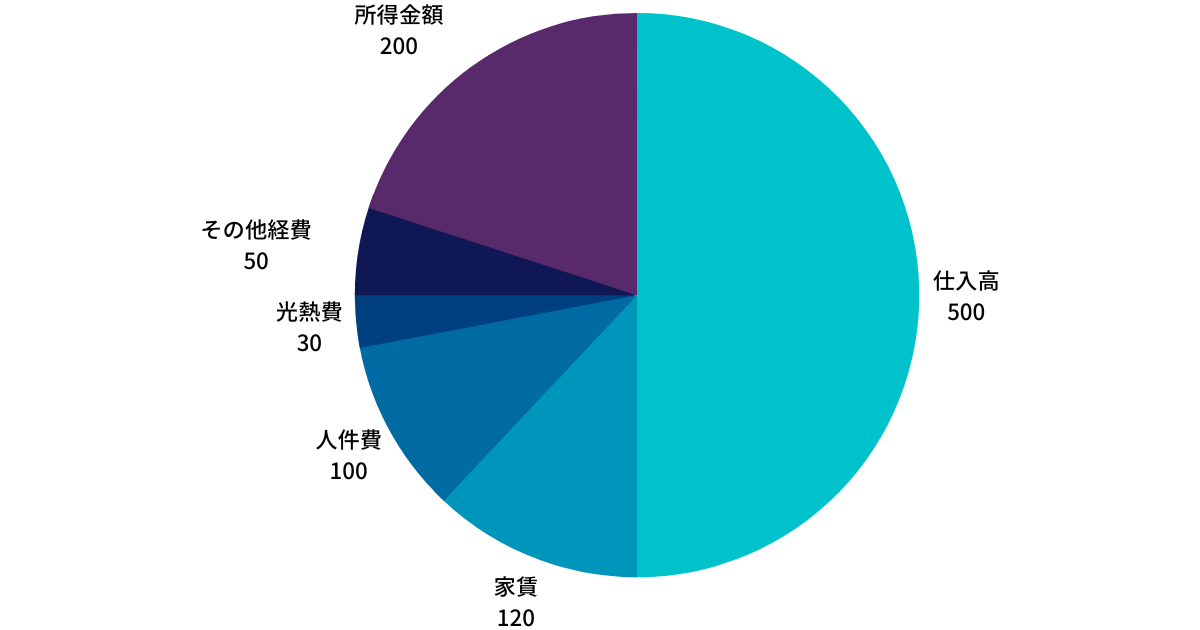

例えば、以下のような雑貨屋の事例で所得金額を計算してみましょう。

売上高 1,000万円

仕入高 500万円

家賃 120万円

人件費 100万円

光熱費 30万円

その他経費 50万円

この事例では、収入金額は1,000万円となります。

これに対して、所得金額は1,000万円-(500万円+120万円+100万円+30万円+50万円)=200万円となります。

利益金額を計算した結果が所得金額となります。そのため、収入金額と比較すると所得金額は大きく減少します。また中には、所得金額がマイナスになることもあります。

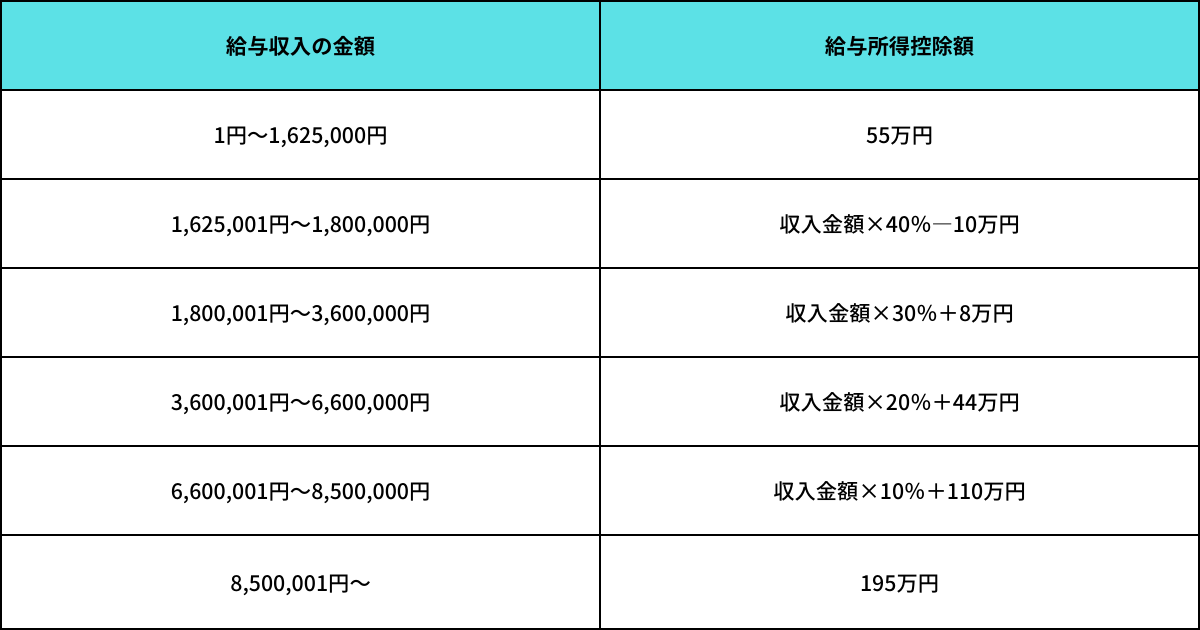

給与所得控除は給与所得者の必要経費

ここまでの所得金額の計算は、個人事業を行う人の例でご紹介しました。しかし給与所得者の場合は、この計算例のようにはいきません。額面金額が売上高に相当することは分かりましたが、仕入高や必要経費に相当する金額が給与所得者にはないからです。

ただ、給与所得者が一切何も経費を使っていないかと言えばそうではありません。仕事をする際に使う服やカバン、靴などは自分で用意しなければなりません。この中には、プライベートではほとんど使わないものも含まれています。そこで、必要経費の計算を行うのではなく、収入金額から機械的に一定の金額を計算し、その金額を収入金額から控除することを認める制度が設けられているのです。

給与所得者について、収入金額から控除できる金額のことを「給与所得控除」といいます。給与所得控除の計算方法は、以下の表のとおりです。

「給与の収入金額-給与所得控除」で計算された金額が、給与所得の金額となります。

例えば、年収800万円の会社員の給与所得控除は、800万円×10%+110万円=190万円となり、給与所得の金額は800万円-190万円=610万円となるのです。

「所得」は手取り金額とは違う

もう1つ、よくある勘違いの例として、所得金額=手取り金額と思っている方がいます。しかし、この考え方は正しくありません。

通常、正社員や会社の役員の方は、額面金額から社会保険料や源泉所得税、住民税の額などが差し引かれています。そのため、年収が800万円や1,000万円という金額であっても、それだけの金額が手元に入るわけではないということは誰もが知っていると思います。そして、給与所得者の中には、源泉所得税や住民税が経費として引かれていると思っている方もいるのです。

しかし、源泉所得税や住民税の金額を差し引いても、その後の金額が所得金額になるわけではありません。源泉所得税や住民税は、給与を獲得するために支払われる必要経費ではないからです。

手取金額=所得金額と思っている方は、その考え方を根本的に見直す必要があります。

所得金額には2種類ある

ここまで、所得金額について解説してきましたが、もう1つ、所得金額を考える際には注意しなければならないポイントがあります。それは、所得金額には2種類あることです。

1つは、そのまま所得金額と呼ばれるものであり、事業上の利益金額を求めるのに用いられます。個人事業主の場合は「収入金額-仕入高・必要経費」の計算によって求められる金額であり、給与所得者の場合は「給与の収入金額-給与所得控除」で求められます。

もう1つは課税所得金額と呼ばれるものです。この金額は、個人事業主であっても給与所得者であっても、「所得金額-所得控除の金額」で求められます。

高等学校等就学支援金の対象となるかどうかの判定を行う際に用いる「市町村民税の課税標準額」は、課税所得金額と言い換えることができます。つまり、課税所得金額がいくらになるかによって、高等学校等就学支援金の支給対象になるかどうかが決定されるのです。

課税所得金額は、実際の手取金額に近い金額になります。ただ、それでもまったくイコールというわけではないため、注意が必要です。

所得金額の計算方法が分かったら、次は課税所得金額の計算方法を知る必要があります。この課税所得金額については、また次回説明することとします。